تعريف المجلة

وفي الوقت نفسه ، سيتضمن كل حدث تدوينًا تم تعيينه رسميًا كإدخال محاسبي أو إدخال محاسبي . سيقتضي هذا الإدخال دائمًا تعديلًا يتعلق بأصول الشركة ونتيجة لذلك سيعني حركة محددة في حساباتها.

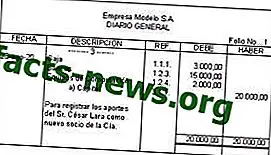

في ما يسمى بنظام القيد المزدوج ، وهو نوع السجل الأكثر استخدامًا لهذا الكتاب ، سيتكون كل إدخال من إدخالين ، من جهة المدين ومن جهة أخرى الدائن. وتجدر الإشارة إلى أن كلا من الحركات المعاكسة وبالتالي سيؤثر على الالتزام أو الأصل.

ومع ذلك ، من المستحيل ، باتباع هذا النظام ، تسجيل شيء ما في الخصم وليس في الائتمان ، يجب عليك دائمًا تسجيل الاختلافات التي يولدها أحدهما أو الآخر في الطرف المقابل ، من أجل ضمان التوازن المحاسبي للشركة المعنية.

لا يمكن أبدا أن يكون هناك خصم مدين ودائن للمقعد بمبالغ مختلفة. دائمًا في الإدخال ، يجب أن تكون المبالغ المسجلة في الخصم والمبالغ المسجلة في الائتمان هي نفسها.

لأنه إذا لم يتم تسجيلها بشكل مناسب ، فستحدث اضطرابات والتي من الواضح أنها ستجعلها لا تعطي الحسابات بشكل صحيح.

بمثال سنراه بشكل أكثر وضوحًا ، إذا تم شراء سلعة ، سيتدخل حساب الرسوم ، بدلاً من الديون لشراء تلك السلعة وكذلك حساب الدفع في الائتمان ، لأنه سيخلق التزامًا بدفع حسنا تم شراؤها.

من بين الأحداث الاقتصادية المتكررة التي يتم إنشاؤها في هذا الكتاب: شراء ، دفع ، تحصيل ، بيع ، مخصص ، دخل أو نفقة ، من بين أمور أخرى.

وتجدر الإشارة إلى أن محاسبة الشركة ستسمح لنفسها والآخرين بمعرفة الملاءة والقدرة الاقتصادية التي تمتلكها على وجه اليقين. لهذا السبب من الأهمية بمكان أن يتم تسجيل كل خطوة مالية واقتصادية بطريقة متسقة.